平成27年03月 統一的な基準による地方公会計の整備促進について ~地方公共団体の限られた財源を賢く使うために~

総務省自治財政局財務調査課公会計係

Ⅰ はじめに

地方公共団体の会計は、国の会計と同様、住民から徴収された対価性のない税財源の配分を、議会における議決を経た予算を通じて事前の統制下で行うという点で、営利を目的とする企業会計とは根本的に異なっている。すなわち、税金を活動資源とする地方公共団体の活動は、住民福祉の増進等を目的としており、予算の議決を通して、議会による民主的統制の下に置かれている。このため、地方公共団体の会計では、予算の適正かつ確実な執行に資する現金主義が採用されているところである。

一方、地方公共団体の厳しい財政状況の中で、財政の透明性を高め、住民に対する説明責任をより適切に果たし、財政の効率化・適正化を図るため、従来からの現金主義・単式簿記による予算・決算制度に加えて、発生主義・複式簿記といった企業会計的手法を活用した財務書類(貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書)の開示が推進されている。

発生主義を採用することで現金主義では見えにくい減価償却費、退職手当引当金といったコスト情報の把握が可能となり、また、複式簿記を採用することで単式簿記では見えにくい資産・負債といったストック情報の把握が可能となる。したがって、発生主義・複式簿記による財務書類を作成することで、現金主義・単式簿記だけでは見えにくかったコスト情報・ストック情報が「見える化」され、議会や住民等に対する説明責任の履行や行政内部のマネジメント機能の向上に活用することができる。

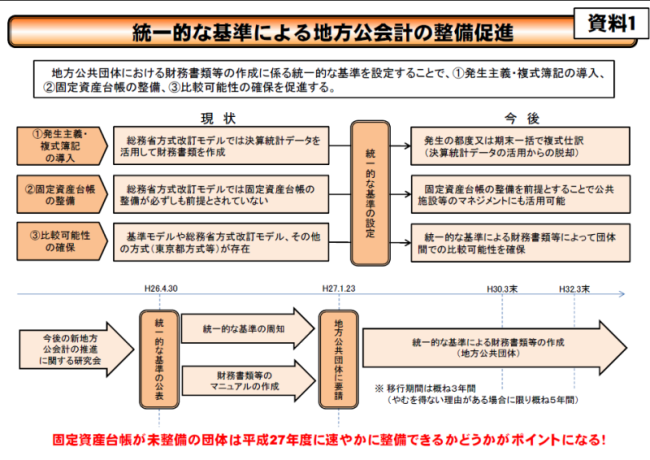

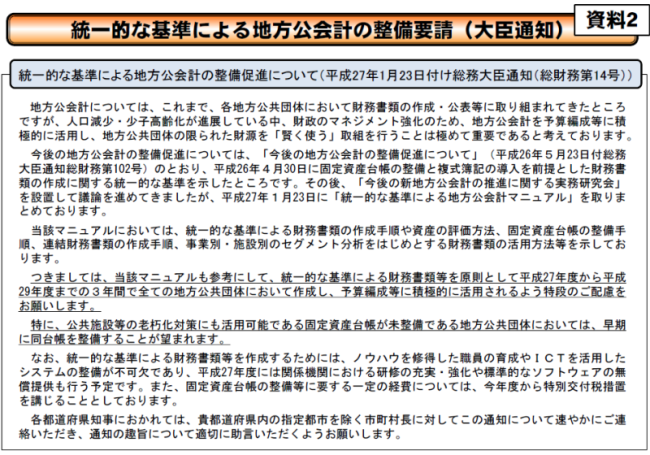

総務省では、平成12年に貸借対照表等の作成モデルとして旧総務省方式(※1)を示し、平成18年には基準モデル(※2)及び総務省方式改訂モデル(※3)を示して財務書類の作成を推進してきたところであるが、平成26年4月に「今後の新地方公会計の推進に関する研究会報告書」の中で統一的な基準を示し、平成27年1月には同基準のより詳細な内容等を記載した「統一的な基準による地方公会計マニュアル」を示した上で、原則として平成27年度から平成29年度までの3年間で統一的な基準による財務書類等を整備するよう全ての都道府県、市町村等に要請したところである。(資料1及び2)

本稿では、地方公会計のこれまでの経緯及び現状、統一的な基準による財務書類等の概要並びに財務書類等の活用方法について解説することとしたい。なお、本文中、意見に係る部分は筆者の私見であることを申し添える。

※1 旧総務省方式とは、個々の複式仕訳によらず、既存の決算統計データを活用して貸借対照表及び行政コスト計算書を作成するモデルのこと。

※2 基準モデルとは、個々の取引について発生の都度又は期末に一括して複式仕訳を行うとともに、固定資産台帳を整備して財務書類(4表)を作成するモデルのこと。

※3 総務省方式改訂モデルとは、個々の複式仕訳によらず、既存の決算統計データを活用して財務書類(4表)を作成するモデルのこと。

Ⅱ これまでの経緯及び現状

財務書類の作成については、平成12年3月に総務省が普通会計の貸借対照表等の作成モデルとして旧総務省方式を公表するなど、総務省と一部の地方公共団体において研究と試行が行われてきた。その後、平成18年5月に公表された「新地方公会計制度研究会報告書」において、基準モデルと総務省方式改訂モデルが示され、平成18年8月の「地方公共団体における行政改革の更なる推進のための指針(地方行革新指針)」では、全ての都道府県及び市町村に対して、いずれかのモデルにより連結ベースでの財務書類4表(貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書)を作成することを要請した。

平成24年度決算に係る財務書類の作成団体(作成済み又は作成中である都道府県及び市区町村)は、1,789団体中1.731団体(96.8%)となっており、地方公会計の取組が相当程度進んできているといえるが、そのうち1,420団体(82.0%)で簡易な作成方式である総務省方式改訂モデルを採用していることもあり、本格的な複式簿記に必要な固定資産台帳の整備に未だ着手していない団体が831団体(46.5%)も存在している状況である。本格的な複式簿記による財務書類を作成するためには固定資産台帳の整備が前提となるが、総務省方式改訂モデルでは固定資産台帳の段階的な整備が許容されており、未だ整備途上にあるのが現状である。

このような現状を踏まえ、地方公会計の更なる推進方策等について議論するため、平成22年9月から「今後の新地方公会計の推進に関する研究会」を開催し、平成26年4月の同研究会報告書の中で統一的な基準が示された。また、同基準の具体的な内容等について議論するため、同年5月から「今後の新地方公会計の推進に関する実務研究会」(以下「実務研究会」という。)を開催し、平成27年1月に財務書類作成要領、資産評価及び固定資産台帳整備の手引き、連結財務書類作成の手引き、財務書類等活用の手引き等からなる「統一的な基準による地方公会計マニュアル」を策定・公表したところである。実務研究会の各会合における配付資料及び議事概要については、総務省ホームページ に掲載しているので参照されたい。

Ⅲ 統一的な基準による財務書類等の概要

統一的な基準による財務書類等の内容については、財務書類作成要領、資産評価及び固定資産台帳整備の手引き、連結財務書類作成の手引き等に記載しているところであり、以下、その概要をごく簡潔に説明することとしたいが、財務書類作成要領等の全文・全様式については、前掲の 総務省ホームページ に掲載しているので参照されたい。

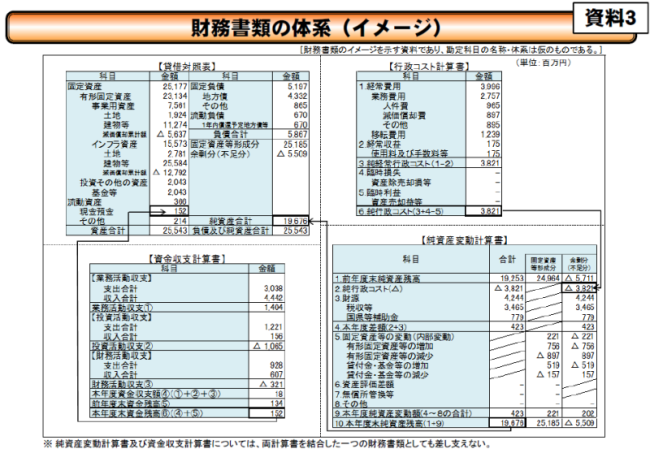

1. 財務書類の体系

財務書類の体系は、貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書並びにこれらの財務書類に関連する附属明細書である。なお、行政コスト計算書及び純資産変動計算書については、両計算書を結合した一つの財務書類としても差し支えないとしている。(財務書類作成要領10段落参照)(資料3)

(1)貸借対照表

貸借対照表は、地方公共団体の基準日(会計年度末)時点における資産保有状況及び財源調達状況を示した財務書類である。貸借対照表により、基準日時点における地方公共団体の資産、負債及び純資産といったストックの残高が明らかになる。

資産はインフラ資産等の将来の行政サービス提供能力を有するもの及び貸付金等の将来の資金流入をもたらすもの、負債は地方債等の将来の資金流出をもたらすもの、純資産は資産と負債の差額であり、税収等の将来の資金流出を伴わない財源等が計上される。

貸借対照表の項目の配列については、原則として流動性配列法を採用する企業会計とは異なり、地方公共団体においては長期的な資産保有形態である固定資産の割合が高く、その財源調達についても長期的な負債である地方債の割合が高いことを重視して、固定性の高い順に配列する固定性配列法によることとしている。

(2)行政コスト計算書

行政コスト計算書は、一会計期間における行政活動に係る費用と当該行政活動との直接的な対価性を有する使用料・手数料等の収益を対比させた財務書類である。その差額として、地方公共団体の一会計期間中の行政活動について税収等で賄うべきコスト(純行政コスト)が明らかになる。

行政コスト計算書は、企業会計における損益計算書に対応するものといえるが、損益計算書が一会計期間の営業活動に伴う収益と費用を対比して当期純利益を計算するのに対して、行政コスト計算書は前述の費用と収益を対比して純行政コストを計算する点で大きく異なるものである。これは、地方公共団体の行政活動は企業のように利益の獲得を目的としないことや税収等を行政コスト計算書ではなく純資産変動計算書に計上することと関係しているが、損益計算書の収益として計上される売上高は企業が提供する財貨やサービスの直接の対価であるのに対して、税収は直接的な対価性を前提とせずに住民から徴収される財源であることによる。

(3)純資産変動計算書

純資産変動計算書は、貸借対照表上の純資産が一会計期間においてどのように変動したかを示す財務書類である。

純資産変動計算書においては、行政コスト計算書で算出された純行政コストが純資産の減少要因として計上され、税収等や国県等補助金といった財源が純資産の増加要因として計上されることなどを通じて、一会計期間の純資産総額の変動が明らかにされる。

純資産総額は、固定資産等形成分及び余剰分(不足分)に分類されるが、これは、純資産がどのような資産形成等に用いられているかを明らかにするものである。

純資産変動計算書は、企業会計における株主資本等変動計算書に対応するものといえるが、株主資本等変動計算書では資本取引と損益取引の区別が重視されるのに対して、純資産変動計算書では純資産の財源の充当先による区分が重視される点が異なる。

(4)資金収支計算書

資金収支計算書は、一会計期間における地方公共団体の行政活動に伴う現金等の資金の流れを業務活動収支、投資活動収支及び財務活動収支に分けて示した財務書類である。

現金収支は歳入歳出決算書においても明らかにされるが、資金収支計算書においては、資金の流れが業務活動収支、投資活動収支及び財務活動収支に分けて記載されることで資金の増減要因が明らかになるのが特徴である。

業務活動収支が対象とする支出は基本的に行政コスト計算書が発生主義で計上する行政活動に係る費用のうち資産形成を伴わないものを現金主義で捉え直したものであり、収入は税収等や(業務活動に係る)国県等補助金、使用料及び手数料等を計上するものである。地方公共団体においては、資産形成を伴わない行政活動の他にもインフラ資産の形成等が行われるため、業務活動収支は黒字となるのが通常である。

業務活動収支以外には、公共施設等の整備、基金の積立・取崩等に関する投資活動収支及び地方債の償還・発行等に関する財務活動収支に区分することとなっており、支払利息支出を除く業務活動収支及び投資活動収支の合算により基礎的財政収支(プライマリーバランス)を明らかにすることができる。(財務書類等活用の手引きⅣ3参照)

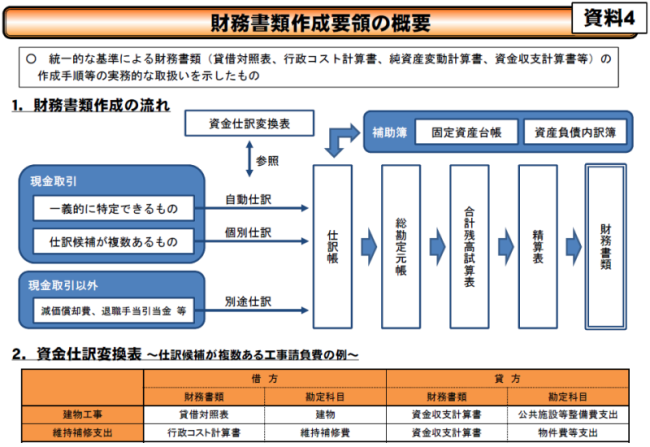

2. 財務書類の作成手順

財務書類は、日々の取引を発生順に仕訳帳に記録した上で総勘定元帳への転記等を行い、検証を経た上で精算表で純計作業を行うといった手順で作成されることになる。なお、仕訳については、地方公共団体の事務負担等にも配慮して、取引の都度に仕訳を行う日々仕訳ではなく、期末一括仕訳によることも許容している。(財務書類作成要領27段落参照)

また、仕訳の勘定科目を一義的に特定できる予算科目が大半を占めると考えられるが、工事請負費のように仕訳の勘定科目を一義的に特定できない予算科目については、個別に勘定科目を特定する必要があり、さらに、減価償却費や退職手当引当金のようにそもそも歳入歳出データに含まれないものについては、別途仕訳する必要があることに留意しなければならない。(同要領59、60及び68段落参照)(資料4)

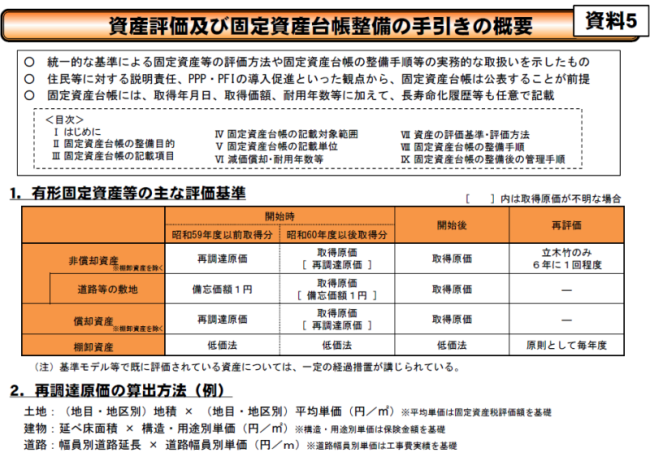

3. 資産の評価方法

地方公共団体の資産の大部分を占める有形固定資産の評価基準としては、取得原価が判明しているものは原則として取得原価、取得原価が不明なものは原則として再調達価額とするが、道路等の敷地のうち取得原価が不明なものは原則として備忘価額1円とすることとしている。(資産評価及び固定資産台帳整備の手引き63段落参照)

なお、取得原価の判明状況は各地方公共団体において異なるものであり、比較可能性を確保する観点等から、地方債の償還年限が原則として30年以内とされていることなど、実務研究会における議論も踏まえ、昭和59年度以前に取得した有形固定資産は取得原価が不明なものとして取り扱うこととしている。(同手引き64段落参照)

また、再調達価額の算出方法としては、土地の場合は固定資産税評価額、建物の場合は保険単価、道路等の工作物の場合は工事費実績単価等を用いることとしており、再調達価額の算出作業が過度な負担とならないように配慮しているところである。(同手引き74、82及び86段落参照)(資料5)

いずれにしても、開始後に取得した資産は原則として取得原価により評価することとなるため、今後、地方公共団体間の比較可能性がより一層向上していくことになる。

4. 固定資産台帳の整備手順

地方公共団体が所有する固定資産の取得年月日、取得価額、耐用年数等が記載された固定資産台帳は、統一的な基準による財務書類を作成するための補助簿として必要不可欠なものであるが、さらに、固定資産台帳を整備することで資産の一元的な管理が可能となり、後述のような将来の施設更新必要額の推計や施設別のセグメント分析等も可能となるなど、公共施設等のマネジメントにおいても有効なツールとなり得るものである。また、資産の調査(棚卸)の過程で、権利の確定が不十分な資産や無償貸付資産など様々な課題を把握することも期待できる。

固定資産台帳を整備するためには、全庁的な取組体制の下、計画・準備、様式の作成、資産の棚卸、データ作成、データ統合、開始時簿価の算定といった作業が必要となり、一定の事務負担が生じるものであるが、以上のようなメリットを踏まえた上で首長等がイニシアティブを発揮し、全庁的な協力体制の下で取り組むことが重要である。

固定資産台帳を効率よく整備するためには、既存の公有財産台帳等の情報を有効活用するとともに、道路等の記載単位の特例(資産評価及び固定資産台帳整備の手引き35段落参照)を適用するといったことが考えられるが、公共施設等のマネジメントに活用する観点からは、取得年月日、取得価額、耐用年数等の必須記載項目に加えて長寿命化履歴、ランニングコスト等の任意記載項目を充実させることも重要である。

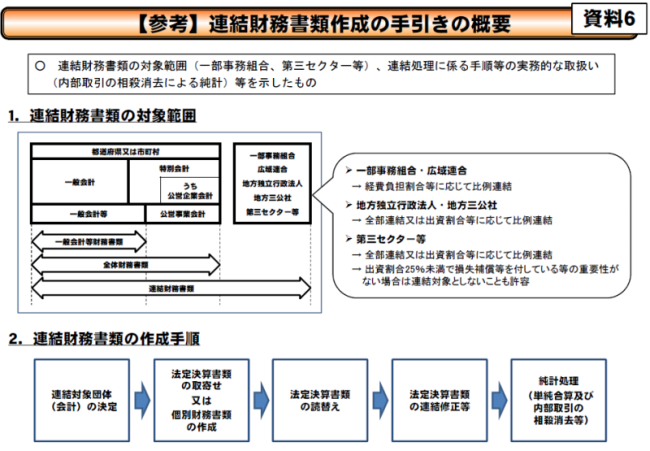

5. 連結財務書類の作成手順

連結財務書類は、一部事務組合や第三セクター等も含めた資産の状況等を総合的に明らかにするという財務会計的な意義に加えて、連結ベースにおける資産老朽化比率等を把握して公共施設等のマネジメントに活用するといった管理会計的な意義も有するものである。

連結財務書類を作成するためには、連結対象団体(会計)における個別財務書類の作成が必要になるが、法適用の地方公営企業や地方三公社、第三セクター等については、既に発生主義・複式簿記による法定決算書類を作成していることを踏まえ、個別財務書類を改めて作成することまでは必須とせず、当該法定決算書類の読替えを行うことで足りるとしている。(連結財務書類作成の手引き54及び57段落参照)(資料6)

また、連結財務書類は連結対象団体(会計)を一つの主体とみなして作成するものであることから、単純合算した上で内部取引を相殺消去(純計処理)する必要がある。相殺消去の対象となる内部取引の主な類型としては、補助金の支出・収入、会計間の繰入・繰出、資産の購入・売却、委託料の支払・受取等が挙げられる。(同手引き80段落参照)

Ⅳ 財務書類等の活用方法

1. 財務書類等の活用の視点

基準モデルや総務省方式改訂モデル等による財務書類については、各地方公共団体のホームページや広報誌で公表されるなど、アカウンタビリティの向上に一定程度寄与してきたところであり、また、貸借対照表の作成・公表によって、未利用財産の売却をはじめとする資産・債務改革が一定程度進展してきたと評価することもできるが、さらに一歩進んだ財務書類の活用方法として、財務書類を予算編成等において積極的に活用している地方公共団体は未だ一部に限られているのが現状である。

このように財務書類の活用が限定的なものに留まっている背景・理由としては、①総務省方式改訂モデルでは個別の伝票単位で複式仕訳を実施するのではなく決算統計データを活用して財務書類を作成するため、事業別・施設別の行政コスト計算書等を作成してセグメント分析を実施することが困難であること、②総務省方式改訂モデルでは固定資産台帳の整備が必ずしも前提とされていないため、公共施設等のマネジメントへの活用が困難であること、③基準モデル、総務省方式改訂モデル及びその他の方式が存在しているため、地方公共団体間での比較可能性が確保されていないことなどが挙げられる。

しかしながら、「今後の新地方公会計の推進に関する研究会報告書」(平成26年4月公表)において固定資産台帳を含む財務書類等の作成に係る統一的な基準が公表され、今後、各地方公共団体で統一的な基準による財務書類等が作成されることにより、①発生主義・複式簿記の導入、②固定資産台帳の整備、③比較可能性の確保といった観点から、財務書類等のマネジメント・ツールとしての機能が従来よりも格段に向上することになるため、これまでのように単に財務書類等を作成・公表するだけでなく、予算編成等に積極的に活用していくことが期待される。

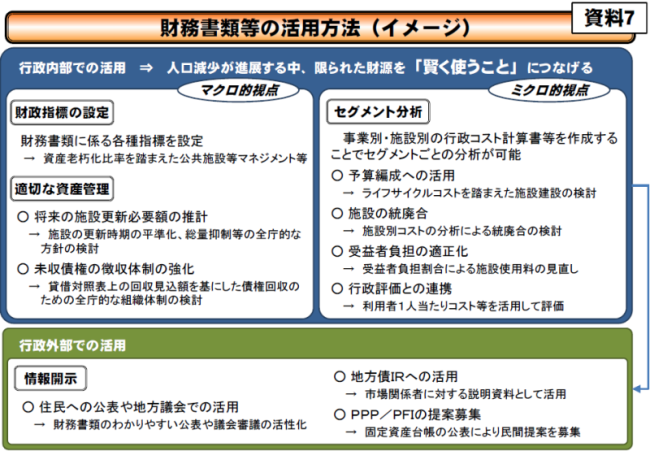

また、地方公共団体の財務書類等の利用者としては、住民や議会のみならず、首長や職員、さらには地方債への投資家、PPP/PFI の提案に係る民間事業者など、行政内外の多様な主体が想定されるところである。

行政内部での活用としては、当該地方公共団体の全体としての財政指標の設定や適切な資産管理といったマクロ的なもの、事業別・施設別のセグメント分析といったミクロ的なものが想定されるところであり、これらの活用を積極的に推進することにより、地方公共団体のマネジメント機能を向上させ、ひいては、人口減少・少子高齢化が進展する中で限られた財源を「賢く使うこと」などにつなげることが期待される。

行政外部での活用としては、住民や議会等に対する情報開示が想定されるところであり、アカウンタビリティを適切に果たすために財務書類等をわかりやすく公表することが期待される。なお、財政指標の設定や適切な資産管理、セグメント分析については、行政内部での活用だけでなく情報開示においても有用なものであることに留意する必要がある。(資料7)

2. 行政内部での活用(マネジメント)

(1)マクロ的な視点からの活用

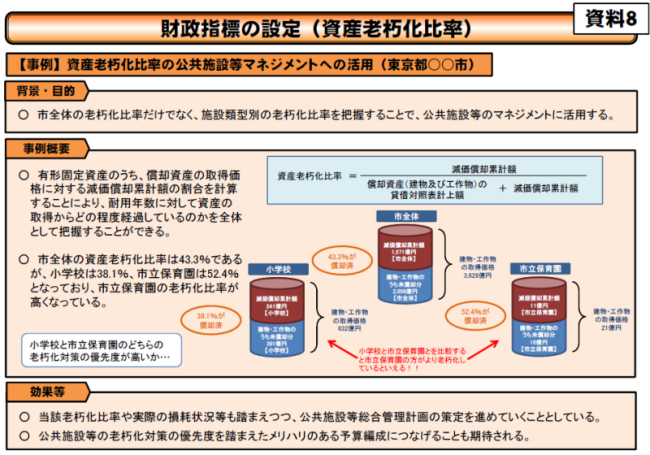

①財政指標の設定

近年、我が国では公共施設等の老朽化対策が大きな課題となっているが、決算統計や地方財政健全化法における既存の財政指標では、資産の老朽化度合いまでを把握することはできなかった。しかしながら、貸借対照表を作成することで、有形固定資産のうち償却資産の取得価額等に対する減価償却累計額の割合を算出し、資産老朽化比率として把握することができるようになる。

資産老朽化比率を算出することにより、当該地方公共団体の資産全体としての老朽化度合いを把握することができるようになるだけでなく、小学校や保育所といった施設類型別や個別施設ごとの資産老朽化比率を算出することにより、老朽化対策の優先順位を検討する際の参考資料の一つとすることができ、当該優先順位を踏まえたメリハリのある予算編成につなげることも期待される。(資料8)

資産老朽化比率だけでなく、住民一人当たり資産額や歳入額対資産比率といった資産形成度に係るその他の指標を設定することにより、資産の老朽化度合いのみならず、資産の適正規模等も含めた幅広い検討を行うことができる。

また、資産形成度に係る指標だけでなく、併せて、世代間公平性や持続可能性(健全性)、効率性、弾力性、自律性に係る指標を設定することによって、より多角的な視点からの分析を行うことが可能となる。(財務書類等活用の手引きⅣ1~6参照)

さらに、決算統計や地方財政健全化法における既存の財政指標等も組み合わせることによって、例えば、将来負担比率が低くても資産老朽化比率が高ければ、老朽化対策の先送りという将来負担が潜在している可能性があるなど、より総合的な分析を行うことができる。

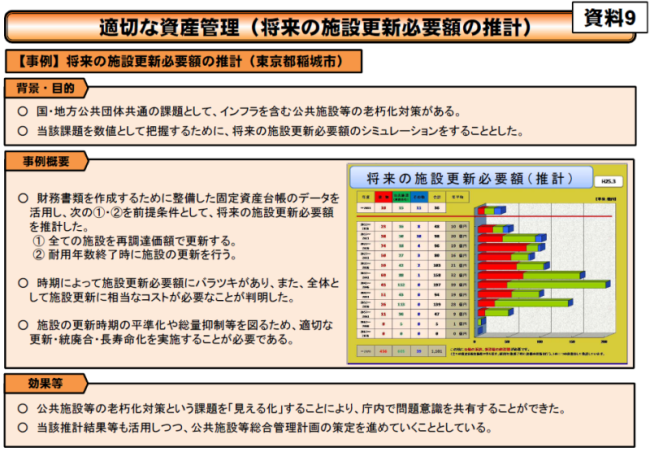

②適切な資産管理

統一的な基準による財務書類を作成するためには、固定資産台帳の整備が前提となるが、当該台帳には公共施設等の耐用年数や取得価額等が記載されているため、これらの情報を活用することにより、一定の条件の下で将来の施設更新必要額を推計することができる。

このように、公共施設等の老朽化対策という課題を将来の施設更新必要額という数値データで「見える化」することにより、庁内だけでなく、広く住民や議会も巻き込んだ形で課題を共有することができる。また、当該データを公共施設等総合管理計画の充実・精緻化に活用することで、公共施設等の更新時期の平準化や総量抑制等を図るための適切な更新・統廃合・長寿命化を行うことにもつながる。(資料9)

なお、当該推計された将来の施設更新必要額は、あくまでも法定耐用年数等に基づくものであるため、個々の公共施設等の老朽化対策に当たっては、実際の損耗状態、過去の修繕履歴等を踏まえるべきであることに留意する必要がある。

(2)ミクロ的な視点からの活用(セグメント分析)

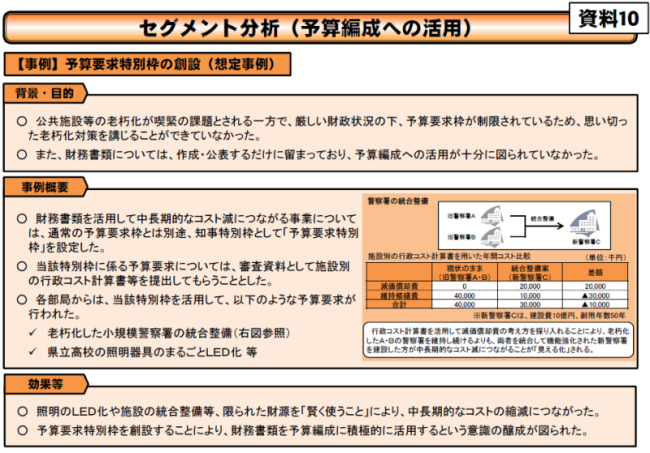

①予算編成への活用

我が国で人口減少・少子高齢化が進展している中、財務書類等を管理会計的なマネジメント・ツールとして予算編成に積極的に活用し、地方公共団体の限られた財源を「賢く使うこと」は極めて重要な課題である。

後述の施設の統廃合、受益者負担の適正化、行政評価との連携についても、予算編成への活用につながるものであるが、その他にも、施設建設に係る予算編成過程において、建設費用だけでなくランニングコストも踏まえた議論を行うため、当該施設が建設された場合の施設別行政コスト計算書を試算して審査資料として活用したり、直営の場合と民間委託の場合でそれぞれ試算した事業別・施設別の行政コスト計算書等を比較して民間委託の検討に活用したりすることなどが想定される。

また、例えば、施設の統合整備や照明のLED化など、初年度にはある程度のコストが掛かるものの、中長期的にはコストの縮減につながることが施設別行政コスト計算書等の試算によって「見える化」するものについて、首長等がイニシアティブを発揮して、通常の予算要求枠とは別途の予算要求特別枠を設定し、財務書類等を予算編成に活用するという意識を醸成していくことも考えられる。(資料10)

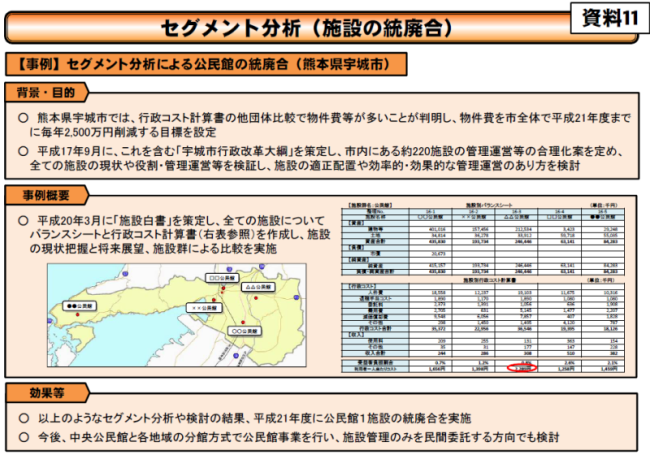

②施設の統廃合

公共施設等総合管理計画では、公共施設等の供用を廃止する場合の考え方や他の公共施設等との統合の推進方針を記載することとされているが、具体的な個別施設の統廃合を検討するに当たっては、施設別の行政コスト計算書等を作成してセグメント分析を実施することが有効である。

施設別の行政コスト計算書等を作成することにより、利用者一人当たりのコストを把握することができるが、例えば、同類型の個別施設のデータを並列することにより、どの施設が高コストなのかが一目瞭然となる。もっとも、施設の統廃合に当たっては、このようなコスト情報だけでなく、地理的条件や将来の人口動態等、地域の実態を踏まえた丁寧な議論が必要となるが、施設別コスト情報の「見える化」を契機として、統廃合に向けた議論が広く住民や議会を巻き込んだ形でなされることが期待される。(資料11)

なお、公共施設等の統廃合を検討するに当たっては、GIS(地理情報システム)を活用して、地図上に将来の人口動態等のデータを重ねながら、エリアマーケティングの考え方を用いた分析を行うことも考えられる。

Ⅴ おわりに

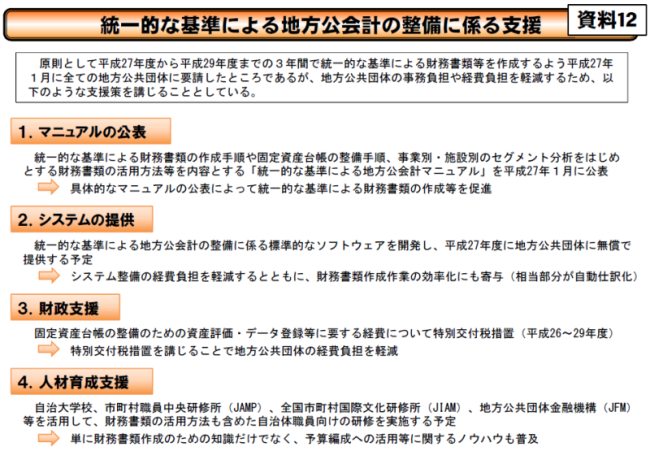

総務省としては、原則として平成27年度から平成29年度までの3年間で統一的な基準による財務書類等を作成して予算編成等に活用するように強く要請しているところであり、財務書類の作成手順や固定資産台帳の整備手順、財務書類の活用方法等を内容とするマニュアルを平成27年1月に公表するとともに、全国知事会からの要望等も踏まえ、地方公共団体の事務負担や財政負担に配慮した各種支援措置を講じることとしている。(資料12)

地方公共団体においては、可能な限り早期に統一的な基準による財務書類等を作成して予算編成等に積極的に活用することが望まれるが、特に、財務書類作成の前提となる固定資産台帳が未整備である地方公共団体においては、平成27年度に当該台帳を速やかに整備できるかどうかがポイントになる。

統一的な基準による地方公会計の取組は緒に就いたばかりであり、今後、更なる改良が加えられることも考えられるが、各地方公共団体の創意工夫の下、統一的な基準による財務書類等が予算編成等に積極的に活用されるようになり、地方公共団体の限られた財源を「賢く使うこと」がより一層普及していくことが期待される。